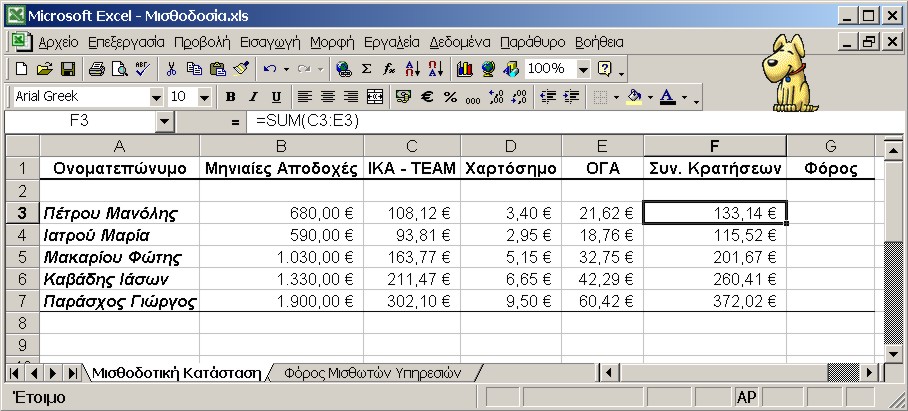

Στο κελί C3 πληκτρολογούμε τον

τύπο =Β3*15,9% για να υπολογίσουμε το ποσό των υποχρεωτικών ασφαλιστικών

εισφορών του εργαζομένου. Στο κελί D3 υπολογίζουμε το χαρτόσημο

με τη βοήθεια του τύπου =Β3*0,5%.

Στο κελί Ε3 εισάγουμε τον τύπο

=D3*20%

για να υπολογίσουμε την εισφορά του ΟΓΑ, που είναι το 20% του χαρτόσημου.

Στο κελί F3 υπολογίζουμε το σύνολο των κρατήσεων με τη βοήθεια του

τύπου =SUM(C3:E3). Στη συνέχεια σύρουμε τη λαβή συμπλήρωσης για

να υπολογίσουμε τα παραπάνω και για τους υπόλοιπους εργαζόμενους.

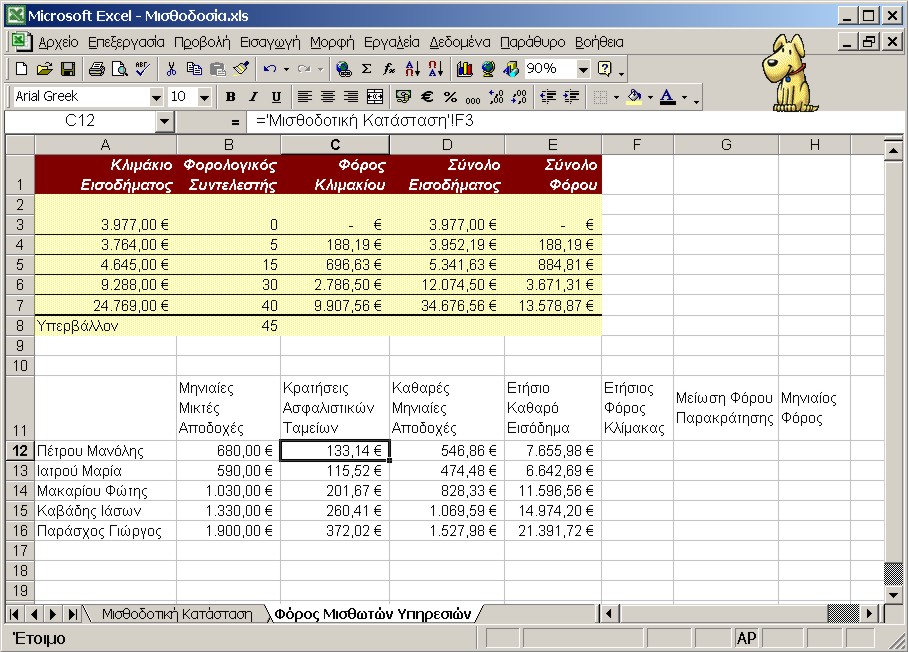

Ο φόρος μισθωτών υπηρεσιών υπολογίζεται σύμφωνα με τα παρακάτω:

Στο φύλλο εργασίας Φόρος Μισθωτών Υπηρεσιών της παρακάτω εικόνας, φαίνεται ο πίνακας με τη φορολογική κλίμακα τού έτους 1998.

Για να συνδέσουμε το κελί F3 του φύλλου εργασίας Μισθοδοτική κατάσταση με το κελί C12 τού φύλλου εργασίας Φόρος Μισθωτών Υπηρεσιών, ακολουθούμε τα παρακάτω βήματα:

Στην περιοχή D12:D16 υπολογίζουμε τις καθαρές μηνιαίες αποδοχές (=Β12 - C12). Στην περιοχή Ε12:Ε16 υπολογίζουμε το ετήσιο καθαρό εισόδημα (=14*D12). Στο κελί F12 πληκτρολογούμε τον τύπο:

=IF(E12<=$D$3;0;IF(E12<=$D$4;(E12-$D$3)*5%;IF(E12<=$D$5;$E$4+(E12-$D$4)*15%;IF(E12<=$D$6;$E$5+ (E12-$D$5)*30%;IF(E12<=$D$7;$E$6+(E12-$D$6)*40%;$E$7+(E12-$D$7)*45%)))))

και τον αντιγράφουμε στα κελιά F13:F16.

Σύμφωνα με τον πίνακα του υπουργείου Οικονομικών, ετήσιο εισόδημα έως 3.977,00 euro είναι αφορολόγητο. Το επόμενο κλιμάκιο εισοδήματος (από 3.977,01 έως 7.740,28) φορολογείται με 5%. Έτσι ετήσιο εισόδημα 6.000,00 euro φορολογείται με (6.000,00 - 3.977,00)*5%, δηλαδή 101,15 euro. Αν το ετήσιο εισόδημα είναι έως 7.740,28, τότε στο φόρο των 188,19 euro που αντιστοιχεί για εισόδημα έως 7.740,28 euro προσθέτουμε και το φόρο που αναλογεί για το υπόλοιπο εισόδημα, χρησιμοποιώντας τον επόμενο φορολογικό συντελεστή. Για παράδειγμα ο φόρος για ετήσιο εισόδημα 4.000,00 euro είναι 188,19 + (10.000,00 - 7.740,28)*15%, δηλ. 527,15 euro. Με τον ίδιο τρόπο υπολογίζεται και ο φόρος μεγαλυτέρων ετήσιων εισοδημάτων.

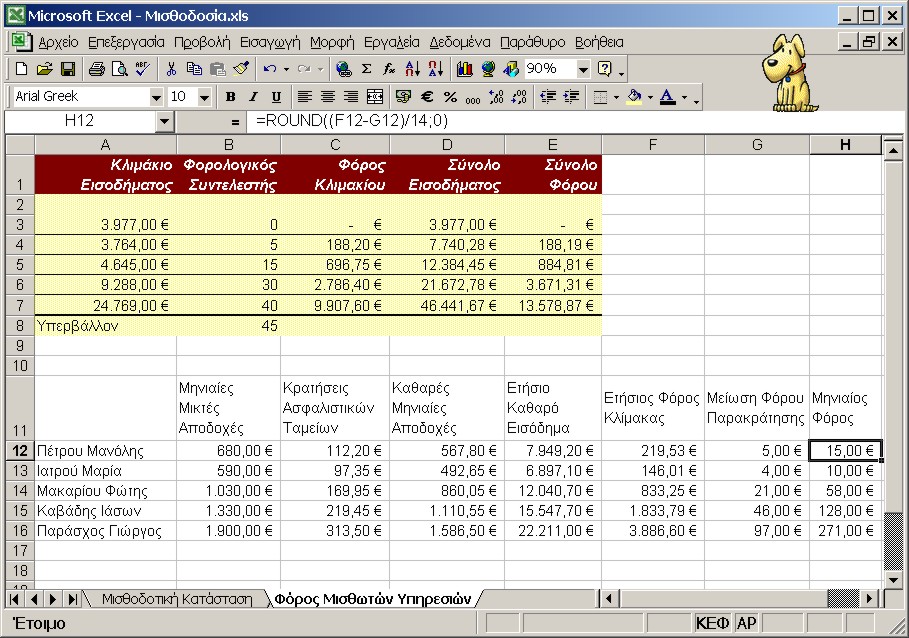

Στην περιοχή G12:G16 υπολογίζουμε τη μείωση τού φόρου παρακράτησης =R0UND(F12*2,5%;0). Αφαιρώντας από τον ετήσιο φόρο τη μείωση αυτή και διαιρώντας με το 14, υπολογίζουμε στα κελιά Η12:Η16 το μηνιαίο φόρο που πρέπει να παρακρατήσει και να αποδώσει ο εργοδότης =R0UND(F12 - G12)/14;0).

Για να συνδέσουμε το κελί Η12 του φύλλου εργασίας Φόρος Μισθωτών Υπηρεσιών με το κελί G3 τού φύλλου εργασίας Μισθοδοτική κατάσταση, ακολουθούμε τα παρακάτω βήματα:

θα εμφανιστεί η τιμή 15,00, ο τύπος

θα είναι ='Φόρος Μισθωτών Υπηρεσιών'!Η12. Σύρουμε τη λαβή

συμπλήρωσης μέχρι το κελί G7.

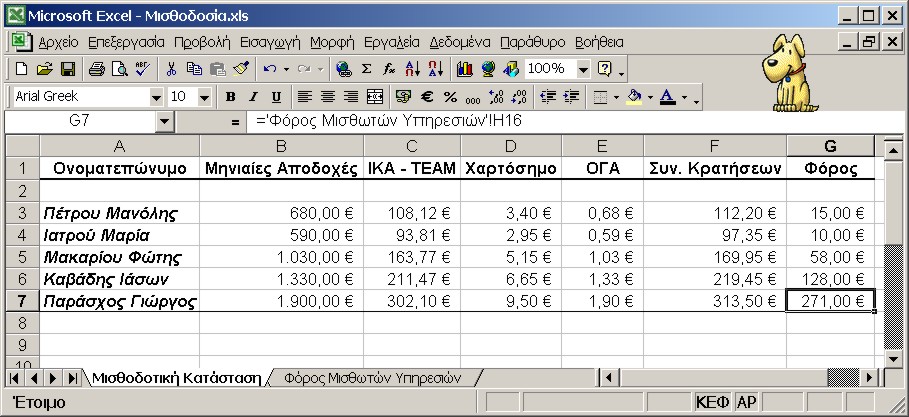

Το τελικό αποτέλεσμα φαίνεται στην παρακάτω εικόνα:

|

|

|